从4月初到现在,7月纽约/洲际交易所期货合约从93美分/磅跌至77美分/磅,跌幅17%!

12月纽约/洲际交易所期货合约在过去一个月里从84美分/磅跌至75美分/磅,反映了2024/25收获季节开始后的价格预期。7月份价格的大幅下跌缩小了2023/24和2024/25交割价格之间的差距,仅为几美分。2月底,价差为每磅15美分。

过去一个月,A指数从93美分/磅下降到86美分/磅。

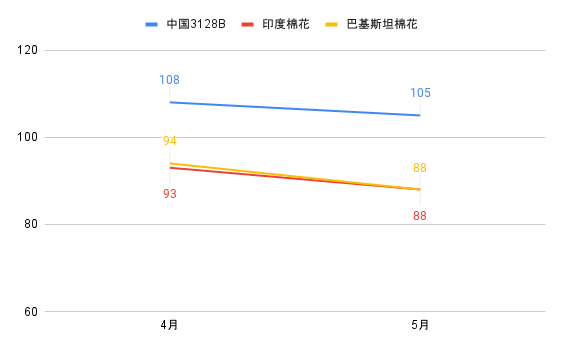

中国棉花指数(CC指数3128B)从108美分/磅下降到105美分/磅。国内价格从17200元/吨下降到16700元/吨。人民币兑美元相对稳定。

印度现货价格(Shankar-6质量)从93美分/磅跌至88美分/磅。按国内价格计算,每包的价值从60,500印度卢比降至57,500印度卢比。印度卢比保持在83卢比兑美元附近。

过去一个月,巴基斯坦现货价格从94美分/磅跌至88美分/磅。按国内计算,价值从21,500卢比/包减少到19,700卢比/包。卢比兑美元稳定在278卢比附近。

供给,需求和贸易

今年5月,美国农业部发布了即将到来的作物年的第一套完整数据。在2024/25年度,美国农业部预计全球产量为1.190亿包,全球工厂使用量为1.169亿包。这两个数字都表明,与2023/24年相比,产量有所增加,届时全球产量估计为1.136亿包,全球工厂使用量估计为1.134亿包。

预计2024/25年度全球期末库存为8300万包,比2023/24年度的数字高出250万包。全球库存与使用比率预计将维持在71.0%。在2023/24年度增加了近400万包后,预计中国库存在2024/25年度基本持平(4100万包,占中国需求的105%)。在2023/24年度减少了近400万包后,中国以外的库存预计将在2024/25年度增加260万包(达到4200万包,占中国以外需求的47%)。

产量同比增幅最大的国家是美国,预计产量将增长390万包(至1600万包)。预计巴西(增加210万包至1670万包)和土耳其(增加80万包至400万包)的产量也将显著增加。预计印度(减少100万包至2500万包)和中国(减少50万包至2700万包)将出现显著下降。

对于工厂的使用,所有重大的同比预测变化都是积极的。预计增幅最大的是土耳其(增加80万包至750万包)、中国(增加50万包至3900万包)、印度(增加50万包至2520万包)和巴基斯坦(增加50万包至980万包)。

全球棉花贸易量预计将增加90万包,达到4490万包。就进口而言,中国出货量的减少(减少280万包至1200万包)预计将被其他地区的增长所抵消,其中土耳其(增加100万包至470万包)、巴基斯坦(增加90万包至370万包)和孟加拉国(增加60万包至800万包)的增幅预计最大。出口方面,预计最大的同比变化来自美国(增加70万包至1300万包)、巴西(增加40万包至1250万包)、土耳其(减少60万包至80万包)和澳大利亚(减少70万包至530万包)。

价格前景

对出口供应的担忧是2024年初提振价格的一个因素。最近,这些担忧似乎已经逆转。对2024/25年的展望表明,这是一个可供出口的棉花更多的产粮年,而中国的进口需求可能同时出现回落。

预计2024/25年度产量同比增幅最大的将是美国(增加390万包,从2023/24年度的1210万包增加到2024/25年度的1600万包),预计美国将继续保持世界最大出口国的地位(美国预计在2024/25年度出货1300万包,紧随其后的是巴西,出货1250万包)。然而,近年来,由于西德克萨斯州的种植面积集中,以及该地区反复出现的干旱问题,美国的收成很难预测。

最近几周,西德克萨斯州一直在下雨,这提高了种子成功发芽的可能性。尽管如此,2023/24作物年证明了7月下旬和8月较热时期水分的重要性,这与棉花开花和增加水分需求的时间相吻合。那么遥远的天气是不可知的,而西德克萨斯州弃油率的不确定性对于确定2024/25年美国的可出口供应量至关重要。

与此同时,其他出口来源预计会很充足。巴西的收成预计将创下1670万包的新纪录(2023/24年度的1460万包也创下了纪录)。预计澳大利亚的产量将保持在其历史最高水平附近(2024/25年度为500万包,2021/22年度为590万包的历史最高水平)。西非预计在2024/25年度也将生产更多的纤维(从2023/24年度的490万包增加到520万包)。

随着可供出口的棉花越来越多,一个问题是进口需求可能会有多强劲。中国是2023/24年度进口需求的主要来源,其出货量相对于2022/23年度增加了一倍多(从2022/23年度的620万增加到2023/24年度的1480万)。中国2023/24年度的大部分进口需求来自储备体系的采购。这些购买量轻松超过了7月至11月期间的储备销售(约400万包),而且本作物年度从国际市场购买的棉花仍可用于推迟下一作物年度从世界其他地区的进口。2023/24年积累的纤维将对2024/25年的进口产生多大的影响还有待观察,但中国可能在出口供应预计将增加的同时减少进口,这可能会给市场带来压力。

发表回复